让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

蒙牛投资失速: 高溢价并购何故沦为财务黑洞?

这是鹿鸣财经第591篇原创著述

“再造一个蒙牛”野心,不出随机地,将再次禁绝。

时辰回到2020年年底,彼时蒙牛总裁卢敏放放下豪言,要用五年时辰“再造一个蒙牛”。按照方针,2025年蒙牛营收规模要达到1500亿元。

如今时辰旁边,蒙牛离方针,却越来越远。

财报涌现,2024年全年,蒙牛终了总营收886.75亿,同比下落10.09%;净利润1.05亿东说念主民币,同比下落97.83%。

营收下滑,主若是居品发扬乏力;净利润暴跌,则是蒙牛为曩昔的盲目投资买单。

数据涌现,2024年,蒙牛子公司贝拉米和联营公司当代牧业的商誉减值,辞别达39.81亿和8.27亿,径直负担企业利润。

投资“失败”导致精深损失,这一切,要从这家中国奶成品巨头的“着急”提及。

“买买买”背后的内在着急

卢敏放设定“再造一个蒙牛”方针的那一年;对比中国的两大乳成品巨头,彼时蒙牛,其实也曾堕入被迫。

财报涌现,2020年蒙牛终了营收760.35亿,利润为35.25亿元;对比伊利,同期企业营收为968.86亿,净利润70.99亿。

要说其时蒙牛“差”在哪儿,拆分业务结构便终点赫然。

伊利蒙牛两家巨头,主买卖务包括液态奶、奶粉、奶成品、冰激凌等。

财报涌现,2020年伊利液态奶业务占总营收为78.86%、奶粉及奶成品占比13.35%、冷饮居品占比6.38%;同期,蒙牛液态奶业务占比89.1%、奶粉占比6%、冰淇淋占比3.5%。

不言而喻,蒙牛业务过于单一,企业过度依靠液态奶,居品多元化作念的也不足伊利。

更紧迫的是,关于蒙牛而言,过于依赖液态奶业务,并非恒久之计。

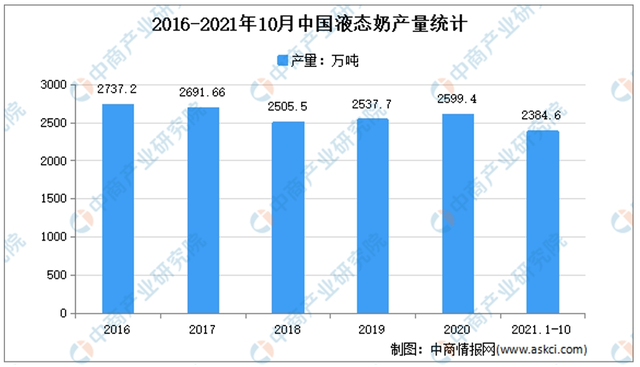

事实上,中国液态奶市集相对熟练,也曾参预存量市集。字据中商产业筹谋院数据,2016年中国液态奶居品为2737.2万吨,尔后产量逐年有所下滑;另据头豹筹谋院数据,2017年起,中国东说念主均液态奶花费量也曾出现负增长。

这意味着,液态奶市集空间有限,行业天花板将至。

是以,关于其时九成业务都靠液态奶的蒙牛,寻求多元业务的压力可念念而知。

于是,蒙牛这边盯上了奶粉与奶酪业务,通过收购加速方法。

公开云尔涌现,2019年,蒙牛收购澳洲奶粉品牌贝拉米全部股份,往复总金额折合东说念主民币约71亿元。同期,自2020年起,蒙牛慢慢加大对妙可蓝多的投资。

就在当年发布“五年发展野心”时,卢敏放也直言:蒙牛来岁(2021年)治服会加速发展奶酪和奶粉业务,将来很有信心成为“市集老迈”。

约略,彼时的蒙牛,压力与贪图都到达了顶峰。

投资,时常“失手”

成果看,历程四年发展,蒙牛的“第二弧线”发展,昭着不足预期。

先从导致2024年蒙牛巨亏的“贝拉米”提及,这次计提商誉减值达39.81亿元。

所谓商誉,是当年蒙牛收并购贝拉米时,所支付的超出其市集估值的部分,属于无形钞票。不错将商誉厚实为蒙牛对贝拉米的祈望值,如今商誉减值,意味着蒙牛祈望定高了、买亏了。

事实上,蒙牛收购贝拉米后,其事迹不增反降。

在收购前的2018年,贝拉米营收为3.29亿澳元(约合16亿元东说念主民币);而到了2020年,贝拉米的营收下落到了10.32亿元。从2021年运转,蒙牛乳业不再单独公布贝拉米的营收情况。

除了贝拉米后,在奶粉行业,蒙牛早期关于雅士利的收购,临了的结局也并不完好意思。

2013年,蒙牛以124.6亿港元收购雅士利,2022年雅士利退市。财报涌现,2013年时,雅士利的营收规模便达到39.01亿元,探究词至2022年其营收反而减少至37.86亿元,且技巧更是屡次出现净损失,10年累计盈利仅3.60亿元,以至不足收购前单年净利润。

昭着,股票杠杆“雅士利+贝拉米”的奶粉矩阵,终究未能遂愿。

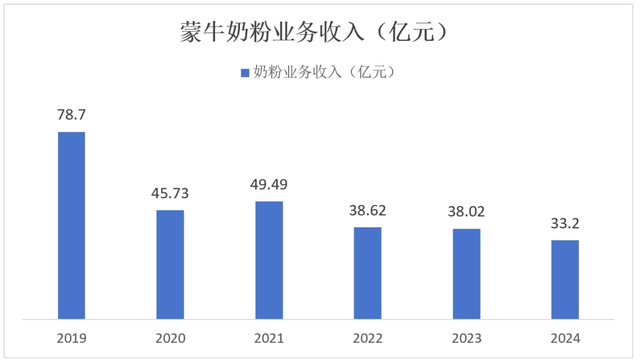

全体来看,2024年蒙牛奶粉业求终了营收33.2亿元,同比下滑12.68%,占总营收的3.7%;比拟于2020年,蒙牛奶粉业务的营收为45.73亿元,占总收入的6%,两项数值都鄙人降。

折腾多年,奶粉业务不升反降。再看蒙牛要点布局的奶酪市集。

财报涌现,2024年,蒙牛奶酪业务收入为43.57亿元,占总收入的4.9%。

关于奶酪行业,卢敏放曾示意:由于花费者更多从“喝奶”转向“吃奶”,因此包括奶酪在内的乳成品品类在中国市集有很大机遇。

不外,实验情况是,奶酪市集在中国的发展,依旧较为受限。

据尼尔森IQ数据涌现,2023年,中国奶酪市集规模为128亿元,市集规模较小。行业仍处于行业发展早期,说白了,中国匹夫关于奶酪的需求照旧比较有限。

与此同期,字据飞速赢线下零卖监测辘集数据涌现,奶酪在乳成品类目中的市集份额占比从2022年1月的最高点5.92%,悉数滑落至2024年第一季度的3.5%傍边,下滑幅度约为40%。

是以,奶酪市集将来的增漫空间,依旧濒临诸多不细目性。

归来起来,蒙牛的数笔精深投资收购,并未能如预期般快速大开市集,反而拖垮其盈利智商。

何故至此?

急于求变,却顺利甚微,蒙牛问题出在哪儿了?

一方面,策略层面,蒙牛为快速膨胀市集份额,倾向于高溢价收购非中枢业务或外洋品牌,但坚苦应付市集需求变化、政策风险,导致宗旨钞票事迹抓续低迷,最终被迫减值或剥离。

2013年,蒙牛以124.6亿港元收购雅士利时,溢价为9.4%。

从市集环境看,雅士利主打中端奶粉,但2015年后中国奶粉市集高端化趋势显赫(外资品牌市占率超60%),雅士利居品力不足。

2019年,蒙牛收购贝拉米,溢价达到了52%,但蒙牛未充分评估中国政策适度。

事实上,收购完成后的那几年时辰里,贝拉米一直莫得得回中国的奶粉配方注册,只可通过跨境购或海淘的方式参预中国市集。

从这方面来看,蒙牛的策略照旧有些冒进,高溢价并购与市集需求脱节,政策风险预判也存在不足。

另一方面,蒙牛数笔并购都过度依赖本钱运作,冷漠投后不休体系搭建,导致被收购企业团队流失、渠说念打破、成本失控,并购宗旨反成财务包袱。

渠说念层面,蒙牛的常温奶经销商以商超为主,蒙牛收购雅士利,念念要补皆奶粉短板;但于此同期,奶粉的布置此时也曾悄然发生变嫌。

据尼尔森数据,从2011年运转,国内母婴渠说念渐渐成为奶粉主流渠说念。到了2018年,母婴渠说念的收入占比也曾达到56%,而商超渠说念则萎缩至18%。

与此同期,2015年雅士利80%以上的销售来源照旧这些传统渠说念;母婴渠说念的快速崛起,让雅士利在渠说念层面遇到重创。

此外,2013年8月,雅士利独创东说念概念氏家眷退出雅士利董事会,蒙牛时任总裁孙伊萍接任董事会主席;与此同期,雅士利原有团队不息流失,市集斥地进度放缓等问题相继而至。

归来起来,在策略层,蒙牛为短期追逐伊利禁受高溢价并购,但宗旨与主业协同性弱(如奶粉与常温奶渠说念各异)、抗政策风险智商差(如奶粉注册制、供应链中断)。

扩充层来看,投后整合智商不足,未处理文化打破(雅士利团队流失)、成本失控(当代牧业)、渠说念割裂等中枢问题。

策略层面与扩充层面的诸多不足,让蒙牛越来越重,最终由开首的“买买买”走向了如今的“减减减”,

小结

2025年,蒙牛的中枢任务是“重回增长”。

面对需求侧的疲软与更为是非的市集竞争,蒙牛接下来的每一步,都需要更严慎也更“轻”一些。

- 上一篇:2020年全球股灾启示录

- 下一篇:三亚“外洋范”